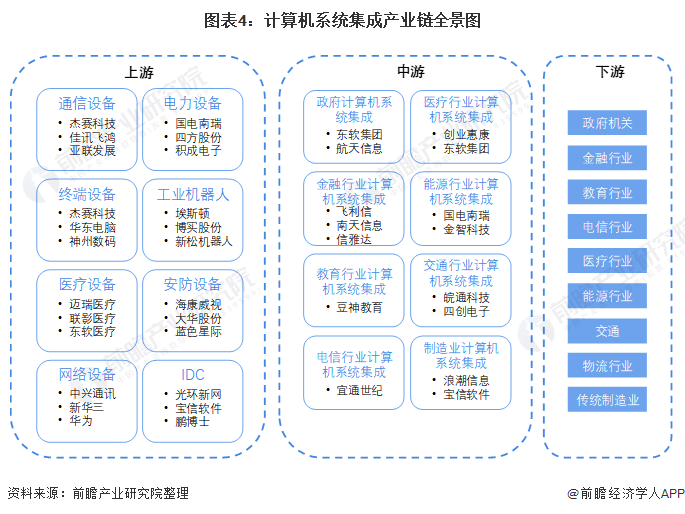

計算機系統集成服務作為信息技術產業的關鍵環節,正隨著數字化浪潮的深入而不斷演進。《2022年中國計算機系統集成行業全景圖譜》為我們勾勒出該領域在新一年的發展脈絡、核心驅動力與未來挑戰。本文將從市場格局、技術趨勢、應用領域及未來展望等方面,對這一全景圖譜進行深入剖析。

一、 市場格局:集中化與專業化并存

當前,中國計算機系統集成市場呈現出頭部企業優勢鞏固與垂直領域專業服務商崛起的雙重特征。一方面,大型綜合性集成商憑借其深厚的客戶基礎、全面的技術棧和強大的資金實力,在政府、金融、電信、能源等關鍵行業的大型項目中占據主導地位。它們提供的往往是一站式、總包式的解決方案。另一方面,在醫療、教育、智能制造、智慧城市等細分賽道,一批深耕行業Know-How的專業化集成商正快速成長。它們更擅長將通用IT技術與特定行業業務流程深度融合,提供更具針對性和創新性的解決方案。市場格局并非簡單的“贏家通吃”,而是生態協同,共同推動產業升級。

二、 技術趨勢:云原生、AI與信創引領變革

技術是驅動系統集成行業發展的核心引擎。2022年,三大技術趨勢尤為突出:

- 云原生集成:傳統的系統集成正加速向云上遷移和云原生架構演進。集成方案的設計不再局限于本地數據中心的互聯,而是更多地考慮如何高效、安全地連接公有云、私有云、邊緣設備以及傳統IT系統,構建混合多云環境下的統一管控與敏捷交付能力。容器、微服務、DevOps等云原生技術成為新一代集成平臺的基礎。

- AI賦能:人工智能不再是獨立的子系統,而是深度融入集成解決方案的“大腦”。從智能運維(AIOps)實現對復雜IT環境的自動化監控與故障預測,到利用機器學習優化業務流程和決策支持,AI正在提升系統集成的智能化水平和價值產出。

- 信創深化:信息技術應用創新產業的蓬勃發展,為系統集成帶來了全新的歷史機遇與技術要求。集成商需要構建基于國產CPU、操作系統、數據庫、中間件等全棧信創產品的適配、遷移、優化和運維能力,這已成為服務黨政及關鍵行業客戶的必備技能,也正在重塑部分市場的供應鏈與技術體系。

三、 核心應用領域:數字化轉型的主戰場

系統集成服務是各行業數字化轉型的“施工隊”和“連接器”。其核心應用領域持續拓展并深化:

- 智慧城市與數字政府:聚焦“一網通辦”、“一網統管”,集成物聯網、大數據、視頻感知等技術,構建城市運行生命體征體系,是當前最大的市場之一。

- 金融科技:支撐核心系統分布式改造、數據中臺建設、開放銀行架構以及智能風控等場景,對系統的高并發、高可靠與安全性要求極高。

- 工業互聯網與智能制造:實現OT(運營技術)與IT的深度融合,打通從設計、生產到運維的全鏈條數據,是推動制造業高質量發展的關鍵。

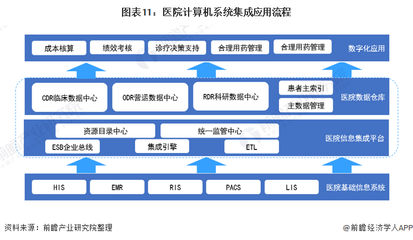

- 智慧醫療與教育:通過集成各類醫療設備、信息系統與教學資源,優化服務流程,提升資源利用效率與個性化服務水平。

四、 挑戰與未來展望

行業在迎來機遇的同時也面臨挑戰:人才結構亟待升級,既懂傳統IT又熟悉云、AI、行業知識的復合型人才稀缺;項目復雜度劇增,集成工作從軟硬件拼裝轉向深度的業務咨詢、架構設計與持續運營;安全與合規要求空前嚴格,數據安全、網絡安全、信創合規成為項目建設的紅線。

綜合《2022年中國計算機系統集成行業全景圖譜》所示,行業的未來將屬于那些能夠以技術為基石、以業務價值為導向、以生態合作為支撐的集成服務商。它們不再僅僅是技術的搬運工和組裝者,而是客戶數字化轉型的共創伙伴。系統集成服務的邊界將持續模糊,向“集成+咨詢+運營”的一體化服務模式演進,最終成為數字經濟堅實底座不可或缺的一部分。